В ходе своей деятельности банки неизменно сталкиваются с различными типами рисков, которые могут оказать потенциально негативное влияние на их бизнес. Банки обязаны создать всеобъемлющую и надежную систему управления рисками, интегрированную во все виды хозяйственной деятельности и обеспечивающую постоянное соответствие профиля банковских рисков установленной склонности к риску.

Риск является одним из важнейших понятий коммерческой деятельности. Однако относительно понятий риска существует множество неправильных представлений, связанных с непониманием природы их возникновения. В сознании высшего руководства это часто приводит к отрицанию возможности измерения рисков, а управление рисками приравнивается к искусству. Существует множество мнений по вопросу видового разнообразия банковских рисков, которые основаны на трактовке риска: как любого отклонения от предполагаемого результата. Чрезмерное теоретизирование, заимствованное из фондового рынка, и детализация, присущие отечественной литературе, как правило, не придают ясности, столь необходимой руководству банка. Известно, что наука начинается с классификации. Прежде всего, когда теория банковских рисков была еще на стадии разработки, детальный подход был оправдан. Сейчас это приводит только к путанице или к ловкости.

«Золотое правило» финансового менеджмента гласит следующее: чем выше норма доходности, тем ниже ликвидность.

Управление рисками предоставляет руководству независимое представление о риске каждой операции и портфеля. Управление рисками собирает, анализирует, отслеживает и отчитывается о рисках позиций банка, что позволяет менеджерам и персоналу всей организации получать лучший результать в банковской сфере.

Банки подвержены ряду рисков, потенциально влияющих на их бизнес, финансовое состояние, результаты операций и денежные потоки. Как организации, предоставляющей финансовые услуги, определенные элементы риска присущи ихним транзакциям и операциям по управлению активами и присутствуют в принимаемых нами бизнес-решениях. Таким образом, банки сталкиваются с рисками в рамках обычной деятельности и разрабатывают процессы управления рисками, которые помогают управлять этими рисками. Успех банков зависит от ихней способности выявлять, понимать риски, связанные с его коммерческой деятельностью, и управлять ими, чтобы они могли надлежащим образом сбалансировать получение дохода и прибыльность.

Можно сказать, что принятие рисков — это почти бизнес банковского менеджмента.

Финансовые учреждения, которые работают по принципу избегания всех рисков, будут находиться в состоянии застоя и не будут адекватно удовлетворять законные кредитные потребности сообщества. С другой стороны, банк, который принимает на себя чрезмерные риски, скорее всего, столкнется с трудностями. Банковские риски могут быть определены и классифицированы многими способами, и можно составить длинный список типов рисков, которым подвержены банки.

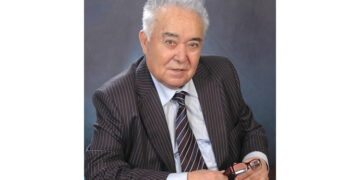

Марат Ахылбеков, Руководитель ТОО МФО KMF филиала города Шымкент: “Основные виды и классификации банковских рисков”

Добавить комментарий

- Танымал

- Пікірлер

- Соңғы жаңалықтар

{kind=link}